事業用の銀行とカード、どうする?開業直後にずっと悩んだ話

開業届を出したあと、次に悩んだのは、お金の管理でした。

正確には、事業用の銀行口座とカードをどう使うか。

最初は、事業用口座を作って、そこから必要なものを払えば終わりだと思っていました。

でも実際に考え始めると、口座にはどれくらいお金を入れておくのか。

サブスクなどの固定費は何で払うのか。

売上ゼロの開業直後でもカードは作れるのか。

思ったより、ずっと考えることが多かったです。

※この記事は、開業直後の私が、事業用口座とカードについて悩んだ記録です。

サービスの仕様や利用できる決済方法は変わることがあるため、申し込み前には公式情報をご確認ください。

最初から、個人のお金と分けておきたかった

開業したばかりなら、今まで使っている個人口座や個人用カードを使いながら始める方法もあると思います。

売上も経費もまだ少ないなら、その方が手軽だし、無理に口座を増やさなくてもいいのかもしれません。

でも私は、最初から分けておきたかった。

理由は単純で、あとから絶対にわからなくなりそうだったからです。

「これは家のお金だっけ?」

「これはブログや副業に使ったお金だっけ?」

年末に明細を見返しながら、ひとつずつ思い出す自分が想像できました。

まだ始まったばかりだからこそ、分けられるものは分けておこう。

そんな気持ちで、GMOあおぞらネット銀行の事業用口座を作ることにしました。

事業用口座は、名前を書いて終わりではなかった

個人用口座のように、名前を書いて本人確認をして終わり。

私は、勝手にそんなイメージを持っていました。

でも事業用口座は、そう簡単ではなかったです。

事業内容が伝わるように書類を考えたり、審査のために必要なものを用意したり。

もっとあっさり作れると思っていたので、少しだけ疲労しました。

ブログを始めて、開業届を出して、次は事業用口座を作る。

その流れ自体は自分で決めて進めていたのに、事業内容を説明する書類まで用意していると、急に現実味が出てきました。

「あ、本当に事業として始めるんだな」と。

ふぅ、、、何とか口座は作れた。

でも、そこで一段落ではなく。

今度は、その口座から何をどう払うかで、また悩み始めました。

ビジネスデビットカードがあれば大丈夫、と思っていた

事業用口座には、デビットカードがついていました。

カードで払えて、事業用口座から引き落とされる。

個人のお金とも分けられる。

最初は、これで十分だと思っていました。

ただ、私には気になることがありました。

デビットカードは、使ったタイミングで口座からすぐ引き落とされます。

私は、不正利用があったときのことを考えると、事業用口座には普段あまりお金を入れておきたくありませんでした。

必要なときに必要な分だけ入れて、基本は残高を大きくしない。

そんな使い方をしたかったんです。

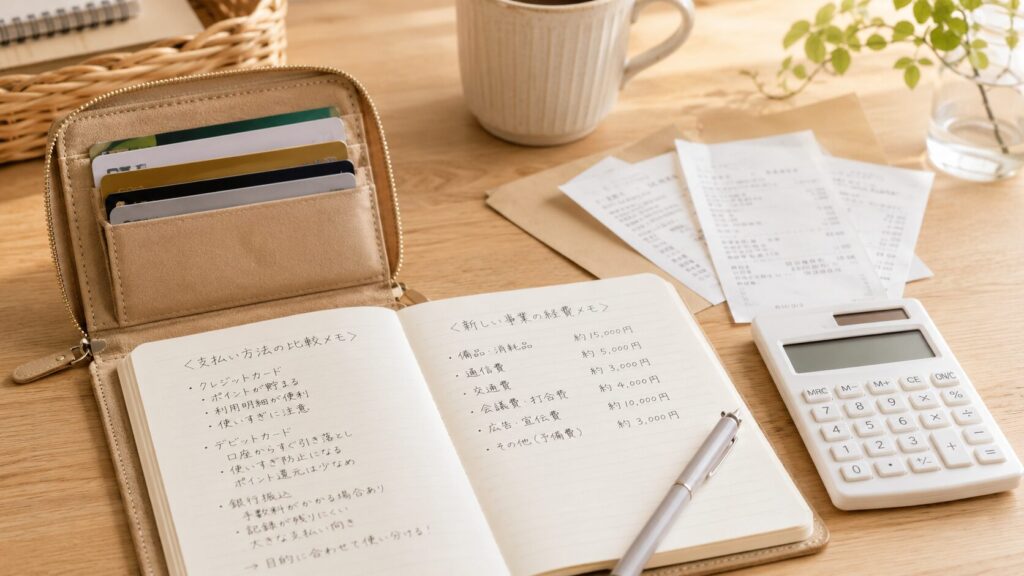

でも、ブログのサーバー代、会計ソフト、ChatGPT Plusなど、毎月の固定費はカード決済が多い。

決済日に残高が足りなければ、当然支払いはできません。

「口座はなるべく空にしておきたい」

でも、

「毎月の支払いは止めたくない」

ここが、私の中でずっと引っかかっていました。

売上ゼロの開業直後、ビジネスクレジットカードは無理だと思っていた

次に考えたのが、後払いの事業用クレジットカードでした。

毎月の固定費をカードにまとめて、引き落とし日の少し前に口座へお金を準備する。

私がイメージしていたのは、そんな使い方です。

でも、開業したばかりの私は、まだ事業の売上がありません。

むしろ今年は、パソコンや外付けHDDなど、必要なものをそろえる経費の方が先に出ていく予定です。

そんな状態で、与信が必要なクレジットカードなんて、私にはまず作れないだろう。

そう思っていました。

だから、デビットカードで何とかするしかないのかな、と。

結局、個人用で始めるしかないのかなと思った

事業用口座は作った。

でも、後払いで使える事業用のカードは、私には難しそう。

デビットカードだけでは、口座に残高を置いておくことが気になる。

となると、最初は個人用の口座と個人用のクレジットカードを使いながら始めるしかないのかな。

せっかく最初から分けたくて事業用口座を作ったのに、結局また個人のお金と混ざっていくのかな、と少しあきらめかけていました。

もちろん、それが悪い方法というわけではありません。

そんなときに知ったのが、チャージ型のプリペイドカードという選択肢でした。

プリペイドカードという選択肢を、私は知らなかった

私は最初、プリペイドカードと聞いても、あまりピンときていませんでした。

でも、SuicaやWAONのように、先にお金を入れてから使うものは知っています。

普段から使ったこともあるし、『チャージして、その残高の中で払う』という仕組み自体がわからなかったわけではありません。

ただ、それをプリペイドカードと呼ぶことを知らなかった。

そして何より、そういうチャージ式の仕組みが、事業用のカード決済にも使える形で存在するとは思っていませんでした。

私の中では、国際ブランド付きカード決済といえば、ほぼ二択でした。

- クレジットカード(後払い)。

- デビットカード(銀行口座からすぐ引き落とし)。

どっちかしかないんだと思い込んでいた時に、『先にチャージした残高の範囲で、カード決済に使う』という前払いの形があると知って、頭に電撃が走りました!

クレジットカード

使ったあとに、まとめて支払う後払い。

デビットカード

使ったタイミングで、紐づけた銀行口座から直接引き落とされる。

チャージ型のプリペイドカード

先にチャージした残高の範囲で支払う前払い。

こうして並べると、仕組みはシンプルです。

でも私が見落としていたのは、SuicaやWAONのようなチャージ式のものと、毎月のサブスクや事業の支払いに使うカードが、自分の中でまったく別物になっていたことでした。

『チャージして使うもの』は、コンビニや電車で使うイメージ。

『サーバー代や会計ソフトを払うカード』は、クレジットカードかデビットカードのイメージ。

その間にある選択肢を、私は知らなかったんです。

今回検討したカードは、必要な分だけ先にチャージして、その残高からカード決済に使う形。

事業用口座から直接引き落とされるデビットカードとは、違うとわかって点と点が繋がって線になった感覚。

GMOあおぞらネット銀行の事業用口座には、必要以上のお金を置いておきたくない。

でも、サーバー代や会計ソフト、ChatGPT Plusのような固定費は、カードで払いたい。

そんな私には、口座とは別に、カードで使う予定の分だけをチャージしておける形が合う、「これだ!」と思いました。

もちろん、Amazonなどで急に必要なものが出たときは、先にチャージする必要があるからそこは少し手間かもしれない。

でも私は、そのひと手間がある代わりに、口座にまとまったお金を置きっぱなしにしなくていいことに安心感がありました。

私が欲しかったのは、いちばん便利なカードではなかった

会計ソフトと同じ会社のカードなら、明細の連携もわかりやすそうです。

最初は、そこに惹かれていました。

実際、開業したばかりの私にとって、カードの利用明細が会計ソフトに連携されやすいことは大きな安心材料でした。

でも、決め手は連携のしやすさだけではありませんでした。

事業用口座に必要以上のお金を置かずに済むこと。

固定費をカードで払える形にできること。

個人のお金と事業のお金を、なるべく混ぜずに管理できること。

私が気にしていたことに、ひとつずつ答えが見えてきました。

だから私は、マネーフォワードのビジネスカードを申し込んでみることにしました。

ひとまず、前払いで使えるカードを申し込んでみた

いろいろ悩んだ結果、私はマネーフォワードのビジネスカードを申し込んでみました。

まだ申し込んだばかりなので、これが本当に自分に合っているかはわかりません。

チャージのタイミングは面倒なのか。

固定費の支払いは問題なくできるのか。

カードの明細と口座の明細を見ながら、帳簿は本当にラクになるのか。

使ってみないとわからないことは、まだたくさんあります。

でも、「デビットカードしかないのかな」と思っていたところに、別の考え方が見えました。

それだけでも、かなり気持ちはラクになりました。

事業用口座を作ったら終わりだと思っていたけれど、むしろそこからでした。

口座をどうするか。

固定費をどう払うか。

カードをどうするか。

まだ正解かはわからないけれど、前よりひとつずつ進んでいる気はします。

実際に使い始めたら、チャージや記帳がどうだったかも、また記録していこうと思います。

口座を分けたら終わりだと思ってた。むしろ、そこから考えることが増えて頭を悩ませた。